De prestaties van actieve fondsmanagers zijn nog minder goed dan in veel onderzoeken aangetoond wordt. Veel onderzoeken kijken naar het bestaande fondsaanbod en berekenen het percentage fondsen dat in de afgelopen jaren, bijvoorbeeld 10 jaar, een beter rendement heeft behaald dan de benchmark. Deze statistiek is echter onvolledig omdat veel fondsen deze periode niet volmaken. Deze fondsen worden opgeheven of samengevoegd met andere fondsen. De prestaties van deze fondsen zijn niet dan ook niet zichtbaar in de onderzoeken die kijken naar fondsen met een 10-jarige historie.

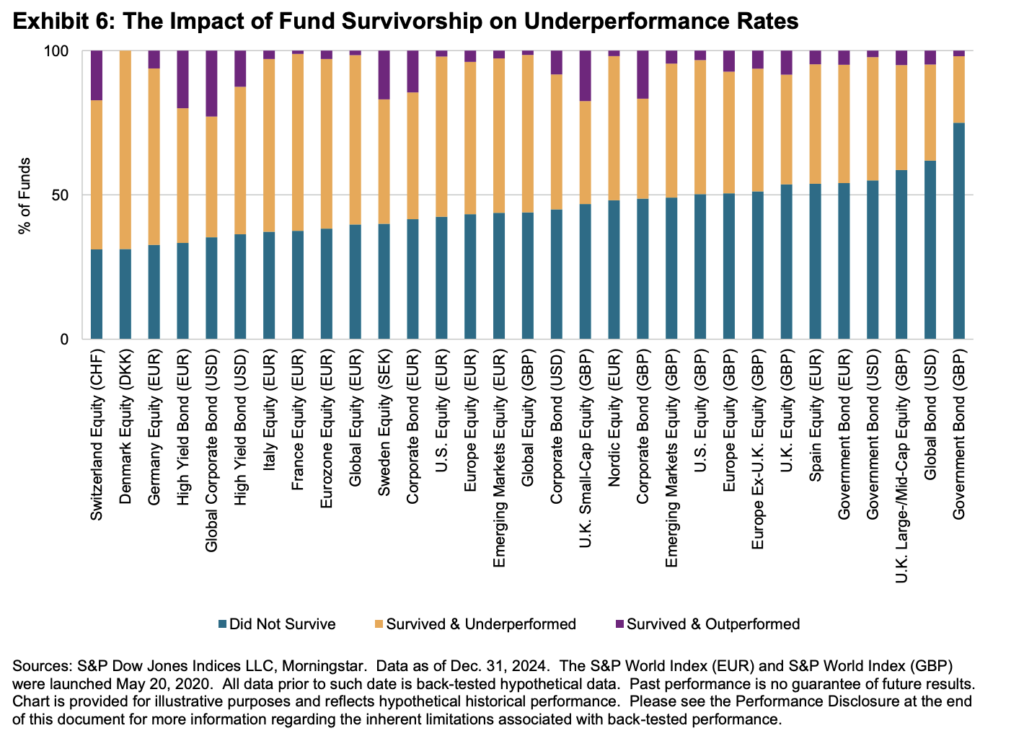

Onderstaande afbeelding uit de SPIVA Europe Scorecard (2024) laat zien dat in 10 van de 31 fondscategorieën meer dan de helft van de fondsen binnen 10 jaar is opgeheven of samengevoegd met een ander fonds. Dit zijn uiteraard vaak fondsen die niet goed presteren.

De meeste fondsen verslaan de index niet

Dat actieve fondsen het in veel gevallen niet lukt om de markt te verslaan, is geen nieuws. Periodieke SPIVA-rapporten, studies van Morningstar en academisch onderzoek concluderen keer op keer dat het op de lange termijn maar zelden lukt om de markt te verslaan. Vooral de hoge kosten die actief beheer met zich meebrengt maken het zeer lastig om structureel beter te presteren dan de markt.

Hoe langer de meetperiode is die genomen wordt, des te kleiner het percentage fondsen nog is dat een beter rendement dan de benchmark haalt. Maar zoals gezegd wordt er vaak gekeken naar de nog bestaande fondsen. Hierdoor tellen de (negatieve) prestaties van fondsen die niet meer bestaan niet mee.

Survivorship bias

Het verschijnsel waarbij alleen de overlevende fondsen worden meegenomen in analyses heet survivorship bias. Het zorgt ervoor dat we prestaties van fondsen overschatten en verkeerde conclusies trekken over de effectiviteit van actief beheer.

Fondsen die slecht presteren, verdwijnen vaak geruisloos. Ze worden samengevoegd met een ander fonds of gewoon opgeheven. Niet altijd omdat de fondsbeheerder geen vertrouwen meer heeft in zijn strategie, maar vooral omdat het commercieel niet interessant is om relatief slecht presterende fondsen aan te blijven bieden.

De fondsen die overblijven zijn de relatief goed presterende fondsen. Beleggers baseren de investeringsbeslissingen hierdoor vaak op een onvolledig beeld. Een belegger kiest liever een fonds met een mooi 10-jaars track record dan een fonds dat al lange tijd slecht presteert.

De rol van de sector

De beleggingsindustrie heeft hier ook een rol in. Fondshuizen zijn snel met het schrappen van zwakke fondsen. Niet onlogisch, maar het zorgt wel voor een vertekend beeld. Ook beleggingsplatforms en dataleveranciers dragen onbedoeld bij aan het probleem, simpelweg omdat historische data van opgeheven fondsen vaak moeilijk terug te vinden zijn.

Voor de gemiddelde belegger is er geen zicht op de volledige populatie fondsen, en dus ook niet op de echte winkansen van actief beheer. De kans op succes wordt overschat, de kans op mislukking weggefilterd.

Wat werkt dan wel?

Indexbeleggen biedt een alternatief waarbij beleggers streven naar het rendement van de benchmark in plaats van het proberen te verslaan van de benchmark. Een belegger hoeft geen keuzes te maken tussen vele actieve strategieën, maar koopt de hele markt aan. Hierdoor is er geen risico om een verkeerde strategie te selecteren en kunnen de kosten laag gehouden worden. Dat laatste is sowieso een van de weinige zekerheden die een belegger heeft, iedere Euro aan kosten gaat ten koste van het rendement.

Conclusie

Veel fondsen die worden geïntroduceerd worden in de loop der jaren opgeheven of samengevoegd met andere fondsen. Hierdoor is het percentage van bestaand fondsaanbod dat de benchmark verslagen heeft over een langere periode in werkelijkheid nog minder goed dan vaak al uit onderzoeken blijkt. Een ‘simpel’ alternatief is het volgen in plaats van proberen te verslaan van de index. Dit zorgt voor een lager risico en ook op kosten kan fors worden bespaard.

Ook te lezen op IEXProfs: Passief beleggen doet het beter dan de cijfers laten zien

Marcel Luchtenveld — Manager afdeling particulier vermogensbeheer

De informatie in dit artikel is niet bedoeld als professioneel beleggingsadvies of als aanbeveling tot het doen van bepaalde beleggingen.

Lees pagina voor

Lees pagina voor